Herramientas de Accesibilidad

- Escalamiento de contenido 100%

- Tamaño de fuente 100%

- Altura de la línea 100%

- Espaciado de letras 100%

![]()

Yeison Andrés Pérez Lotero

Secretario

Observatorio Tributario

Cálculo de los incrementos promedio del impuesto predial por estrato

I. Contexto

A partir de información agregada, se desarrolló un modelo de simulación para medir el incremento del impuesto predial por estrato en la ciudad de Armenia. Esta información es central dado que permite medir los efectos que tendrá la actualización catastral en los hogares de la ciudad. Los datos provenientes de la simulación por hogar deberán ser contrastados con la facturación y recaudo real una vez termine el proceso de recaudo.

II. Metodología

A partir del modelo para calcular el efecto de la actualización catastral en los hogares de Armenia con la tarifa plena (ver notas del Observatorio Fiscal), se utilizó el mismo modelo, pero con un cambio de parámetro y fue que el impuesto predial aplicado correspondía al que tenía las restricciones de no superar en promedio un aumento de todos los estratos en 37%.

Fuente: Secretaría de Hacienda de Armenia (2023).

III. Resultados

Los resultados de la simulación indica que el estrato uno cuyos avalúos están por debajo del 135 SMMLV el incremento del impuesto fue de 11.36% en promedio. Por su parte el estrato dos experimento incrementos del 11.47% en promedio. Para el estrato tres el incremento promedio fue de 41.69%. El estrato cuatro experimentaría incrementos del 27.87%. El estrato cinco el incremento del predial sería del 36.90% y para el estrato seis de 34.33%. En promedio, todos los estratos experimentarían un incremento promedio de 32.76%

Fuente: Secretaría de Hacienda de Armenia (2023).

Casos especiales corresponden a los estratos uno y dos cuyos avalúos superan los 135 SMMLV. Para el estrato uno el incremento promedio sería de 35.89% mientras que para el estrato dos el incremento promedio sería de 21.75%.

IV. Conclusiones

Del modelo de simulación se prevé que la meta de la Alcaldía de restringir los aumentos del predial en el año 2023 se va a cumplir. Los resultados, que provienen del modelo, deben ser contrastados con la facturación y el recaudo real, para lo cual se esperará hasta los vencimientos correspondientes para poder obtener los datos por estrato.

Desafíos de recaudo en 2023

Estudios anteriores de la Secretaría de Hacienda indicaban que las variables económicas como la tasa del crecimiento del PIB, el desempleo y la inflación reunido en el índice de malestar económico (IME) tienen influencia en el recaudo del ICA.

En particular se encontró que para el ICA disminuciones de la tasa de crecimiento del PIB del 1% inducen decrecimientos del recaudo del ICA de 1.57%. Respecto al índice compuesto de la tasa de desempleo y la inflación (IME), se encontró que aumentos en esta variable del 1% ocasionan disminuciones del 1.59% en el recaudo del ICA.

Es de anotar que en ambos casos el efecto es más que proporcional a la variable que lo causa. Para el caso de Armenia, tenemos que un crecimiento del PIB del año 2022 de alrededor de 8.1% pasa a un crecimiento de 2.5% en 2023, lo que significa que la tasa de crecimiento disminuye en -0.69%. Esta disminución, de acuerdo con los modelos econométricos de la Secretaría de Hacienda estarían induciendo disminuciones en el recaudo del ICA del orden de 1.1%.

Para el caso del desempleo y la inflación, el Índice de Malestar Económico está pasando del 21.63% en 2021 a 26.2% en 2022, lo que permite proyectar una tasa de crecimiento del IME de 0.21%. Este crecimiento del IME induciría disminuciones en el recaudo del ICA del 0.34%.

Lo anterior significa que las disminuciones en el recaudo del ICA para el año 2023 podrían estar en el orden del 1.44%, lo que obliga a incrementar los controles fiscales en la ciudad de Armenia.

Margen presupuestal para inversión en planes de desarrollo

I. Contexto

Quienes desean llegar a una Alcaldía, podrían pensar en desarrollar un conjunto amplio de acciones para el mejoramiento de la ciudad. Sin embargo, la realidad es que el márgen presupuestal para la implementación de los planes de desarrollo del plan de gobierno no es tan amplia como se podría pensar. Lo anterior se debe a la inversión cautiva, es decir, la que por ley esta orientada a ciertas áreas de manera obligatoria o específica y que puede ser una parte considerable del presupuesto.

Mediante el análisis de las cifras presupuestales se determinó el porcentaje actual para la inversión en el plan de desarrollo del último año de gobierno. El análisis indica que no supera el 19% de los ingresos catalogados como recursos propios.

Por esta razón las administraciones deben hacer esfuerzos considerables por incrementar los ingresos municipales vía recursos propios.

II. Metodología

Mediante el análisis de las cifras consolidades del presupuesto del año 2022, se clasificó las cuentas y se consideraron en primera instancia los gastos de inversión. Sobre estos, se hizo un comparativo frente a los ingresos por recursos propios. Mediante un análisis de fuentes y usos se pudo determinar que aproximadamente el 19% de los ingresos catalogados como recursos propios se pueden destinar a la implementación del plan de desarrollo del gobierno actual.

III. Resultados

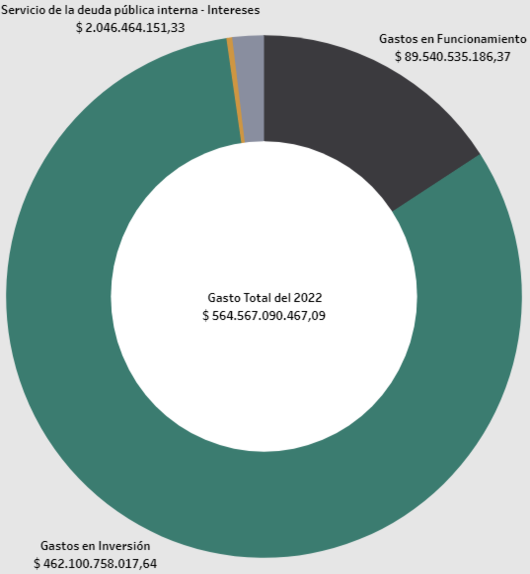

El análisis de gastos del año 2022 arrojó que estos se distribuyen de un total de 564 mil millones en tres rubros principales: gastos de inversión por valor de 462 mil millones, gastos de funcionamiento por valor de 89 mil millones, servicio de la deuda pública por valor de dos mil millones y otros por valor de siete mil millones.

Fuente: Secretaría de Hacienda de Armenia (2023). Click en la gráfica para ir al tablero.

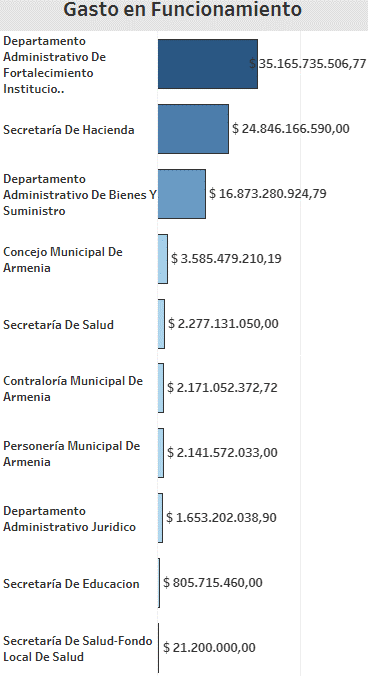

Los gastos de funcionamiento suman alrededor de 89 mil millones, de los cuales 54 mil millones son de servicios y honorarios a contratistas.

Fuente: Secretaría de Hacienda de Armenia (2023). Click en la gráfica para ir al tablero.

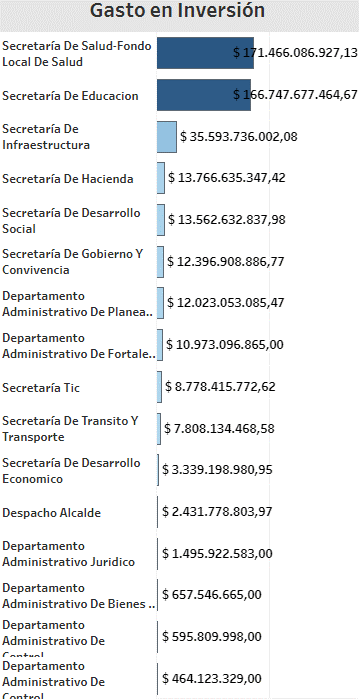

Los gastos de inversión suman 462 mil millones de pesos, aunque salud y educación suman 332 mil millones de pesos.

Fuente: Secretaría de Hacienda de Armenia (2023). Click en la gráfica para ir al tablero.

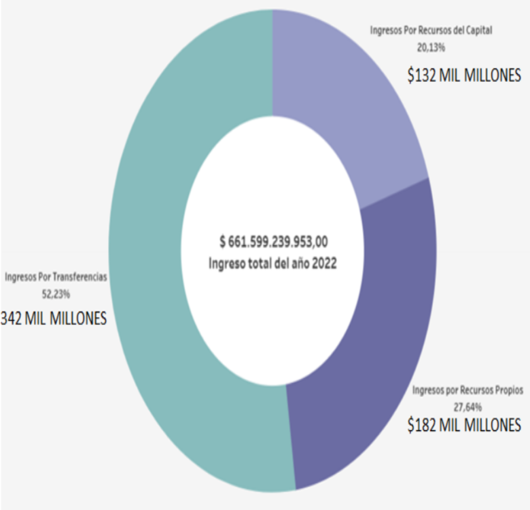

Por parte de los ingresos, estos totalizaron en 2022 661 mil millones de pesos, de los cuales 342 mil millones son por transferencias (52%), 182 mil millones por recursos propios (28%) y 132 mil millones por recursos de capital (20%).

Fuente: Secretaría de Hacienda de Armenia (2023). Click en la gráfica para ir al tablero.

IV. Análisis

Del total de ingresos por recursos propios que son 182 mil millones de pesos, se debe restar la destinación específica que debe coincidir con la diferencia del disponible, es decir, 124 mil millones de pesos que quedan para financiar los planes de desarrollo, lo que representa aproximadamente el 19% del total de ingresos.

V. Conclusiones

Es indispensable que la administración local oriente esfuerzos por incrementar los ingresos propios de libre destinación, para poder invertir en el plan de desarrollo de gobierno y así poder cumplir con los compromisos pactados con la ciudad.

Comportamiento de las exoneraciones, exenciones y descuentos 2018-2020.

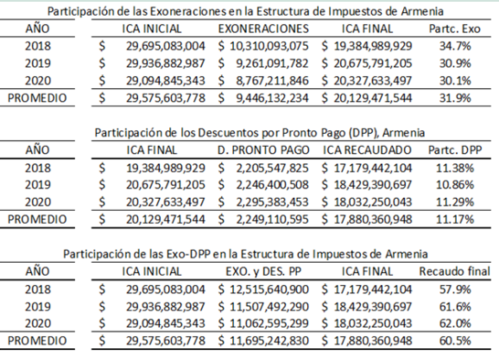

El análisis de datos indica que la estructura de impuestos de Armenia con relación al impuesto de Industria, Comercio y Avisos tiene una gran participación las exenciones, exoneraciones y descuentos por pronto pago en el total de impuestos inicialmente facturado.

Fuente: Observatorio Tributario con datos de Hacienda (2021).

Las cifras indican que el total de exenciones y exoneraciones teniendo en cuenta el promedio de los años 2018 a 2020 alcanza el 31.9% de lo inicialmente facturado. Por otro lado, los descuentos por pronto pago llegan al 11.17%, una cifra considerable si se tiene en cuenta que el máximo posible es del

15.0%. Como resultado final se tiene que el municipio finalmente recauda el 60.5% de lo que inicialmente factura en impuesto de ICA.

Mayor recaudo del predial incrementa la inversión en infraestructura.

I. CONTEXTO

La Secretaría de Hacienda desarrolló un modelo que trata de medir el efecto que tiene los incrementos del recaudo en el predial. Mediante el análisis de series temporales, se desarrolló un modelo autorregresivo de rezago distribuido (ARDL) en el que se trata de medir el efecto que tiene el recaudo del predial en la inversión en infraestructura en la ciudad de Armenia.

Para ello se tomó los datos trimestrales desde el año 2009 hasta el año 2022, tanto del recaudo en el predial como la inversión en infraestructura de la ciudad de Armenia. Los datos se acumularon en trimestres para cada año.

Los resultados indican que el aumento en el recaudo del predial tiene efectos mas que proporcionales para la inversión en infraestructura, tanto desde la óptica del recaudo como desde su tasa de crecimiento. Si la tasa de crecimiento del recaudo del predial aumenta en un 1.0%, la tasa de crecimiento de la inversión en infraestructura aumentará el 5.3%. Aumentos en el recaudo del predial del periodo pasado en 1.0% incrementan la inversión en infraestructura en 1.7%.

II. MODELO

El modelo se realizó en la forma de corrección de errores, es decir, con el delta de infraestructura en función de cinco parámetros: la constante del modelo, la infraestructura rezagada un periodo, la diferencia en el recaudo del predial, el rezago del recaudo del predial y un factor que captura la tendencia de la serie:

MODELO d.INRAESTRUCTURA = a0 + a1*l.INRAESTRUCTURA + b0*d.PREDIALACUM + b1*l.PREDIALACUM + c0*t + e

III. RESULTADOS DEL MODELO

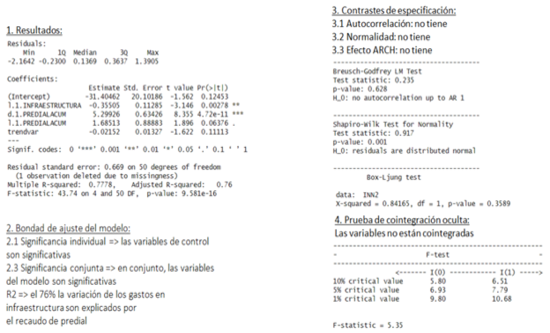

Los resultados indican que la inversión en infraestructura está en función de la inversión de la misma variable en períodos pasados, aunque con una influencia negativa, de la diferencia del predial acumulado y del predial acumulado del período pasado, ambas con influencia positiva.

Fuente: Secretaría de Hacienda de Armenia (2023).

La bondad de ajuste del modelo es buena, tanto por el poder explicativo de las variables de control de manera individual como en conjunto, por lo que el modelo es una buena representación de los datos. El modelo supera los contrates de especificación con lo que quiere decir que los datos se ajustan a los supuestos de no autocorrelación y efecto ARCH, aunque la innovación no tiene una distribución normal. Tanto la inversión en infraestructura como el predial acumulado no están cointegrados de manera oculta.

IV. ANÁLISIS DEL MODELO

Los resultados indican que si la tasa de crecimiento del recaudo del predial aumenta en un 1.0%, la tasa de crecimiento de la inversión en infraestructura aumentará el 5.3%. Aumentos en el recaudo del predial del periodo pasado en 1.0% incrementan la inversión en infraestructura en 1.7%. Observe que ambas variables tienen efectos más que proporcionales. Incrementos en la inversión en infraestructura en el periodo pasado de 1% traerán disminuciones para el siguiente periodo en -0.35%.

V. CONCLUSIONES

El aumento en el recaudo del predial trae de lejos beneficios para la inversión en infraestructura, tanto desde la óptica del recaudo acumulado como desde la tasa de crecimiento de esta variable. Los aumentos del recaudo del predial tienen efectos más que proporcionales con respecto a la inversión en infraestructura en la ciudad de Armenia. Por tanto, el municipio debe hacer esfuerzos sostenidos por mejorar el recaudo del predial para garantizar así una mayor desarrollo económico vía una mejor infraestructura para sus ciudadanos.

Reforma tributaria para la igualdad y justicia social

La reforma tributaria propuesta por el gobierno del presidente Petro establece en su introducción que “El Estado colombiano tiene una deuda social histórica. Los niveles de pobreza y desigualdad han sido altos y persistentes. El hambre se ha convertido en un aspecto que resalta en medio de la tragedia social que viven millones de colombianos. No hay justicia social cuando esto ocurre, y menos cuando simultáneamente existen privilegios, gabelas tributarias injustificadas y mecanismos que facilitan la evasión y la elusión de las obligaciones fiscales.”

Entre los gatos contemplados se encuentra madres cabeza de familia y otros gastos sociales que totalizan 1.3% del PIB. La educación gratuita suma 0.7% del PIB. El subsidio a los combustibles en 2023 suma 1.6% del PIB y lo que queda de 2022 suma 0.8%. El ajuste fiscal esta por el orden del 1.0% del PIB. La extensión del ingreso solidario, si Petro decide mantenerlo, sumaría 0.7% del PIB

En la parte de los ingresos, la eficiencia de la Dian prevé una contribución en ingresos fiscales del 0.7% del PIB, la ley de turismo 1.0%, la ley 2155 de 2021 que aumenta la tarifa de renta a 35% de 0.9% y la reforma tributaria propuesta por el presidente Petro adicionaría 1.8% del PIB.

La reforma tributaria propuesta tiene seis puntos principales:

personas naturales, impuestos a la bebidas azucaradas, beneficios tributarios, zonas francas, impuestos al patrimonio e impuestos a las exportaciones de carbón, petróleo y oro.

Para las personas naturales habrá incrementos en los impuestos si sus ingresos superan los 10 millones de pesos mensuales. La reducción al límite de las rentas exentas será de 46 millones anuales y no de 191 millones anuales como es hoy en día. Las rentas laborales exentas llegarán a 30 millones y no a 109 millones como es ahora.

Con unos ingresos mensuales de 8 millones, la persona natural pagará un total de 2.190.000 pesos de impuesto, como viene sucediendo hoy en día.

Si gana 20 millones de pesos mensuales, pagaría con la reforma 34.6 millones de pesos de impuestos y no 22.6 millones como es ahora.

Si gana 30 millones de pesos mensuales, pagaría 72.25 millones de impuestos y no 43.87 millones como es ahora. Si gana 50 millones de pesos mensuales, pagaría 155.3 millones de pesos en impuestos y no 104.4 millones como es ahora.

Los impuestos a las bebidas azucaradas y ultra procesados llagarán a pagar el 10% del precio final si su contenido de azúcar llega a

cierto límite, de acuerdo con una tabla estipulada para tal fin. A medida que aumenta el contenido de azúcar, pagarán una mayor tasa.

El beneficio tributario de las empresas no podrá exceder el 3% de la renta liquida.

Las zonas francas deberán tener un mínimo de exportación para no perder los beneficios. Estas empresas deberán contar con un plan de internacionalización aprobado el 1 de enero del año gravable. De no aplicar, pagarán el 35% de renta y no el 20%.

El impuesto al patrimonio se empezará a aplicar a partir de los 2.736 millones de pesos con el 0.5% de tarifa impositiva y el valor ascenderá hasta los 4.636 millones de pesos, valor a partir del cual pagarán el 1%.

El impuesto a las exportaciones de carbón, petróleo y oro pagarán el 10% del exceso al impuesto base, que aplicaría sobre las exportaciones extraordinarias.

Enlaces de interés externos