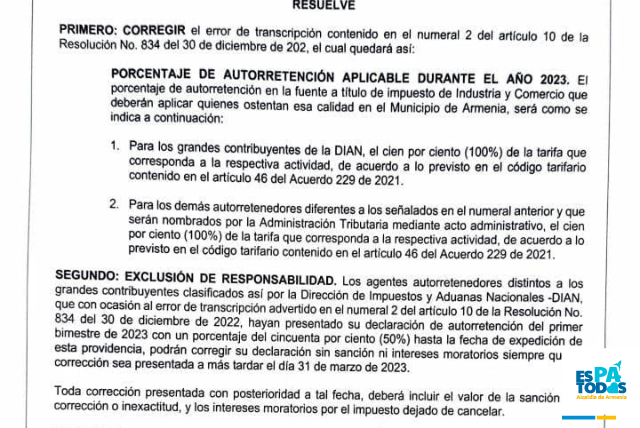

La Secretaría de Hacienda, mediante resolución 0109 del 13 de marzo de 2023, realizó la corrección de un error de transcripción de la resolución 834 del 30 de diciembre del 2022, donde se establecen los lugares y plazos para el cumplimiento de obligaciones tributarias de los contribuyentes, aclarando que la base y tarifa de la autorretención de industria y comercio, durante el 2023, es del 100% y no del 50%, como se había plasmado erróneamente en números en la resolución mencionada.

La cartera de Hacienda hace uso de su facultad de corregir estos errores, según el Consejo de Estado, explicando las diferencias y discordancias que se pueden presentar entre los valores en números y letras; ante tal caso, debe primar el valor o la suma escrita en palabras, bajo el entendido de que resulta mucho menos probable que al escribirlas se presenten errores o equivocaciones.

Por lo anterior, se da claridad para que los agentes autorretenedores del impuesto no caigan en el error, ya que puede acarrear sanciones por inexactitud al momento de hacer los pagos, además de cobros de intereses moratorios.

Aquellos agentes autorretenedores, distintos a los grandes contribuyentes clasificados así por la DIAN, que hayan presentado su declaración del primer bimestre del 2023, hasta la fecha de expedición de esta resolución, con el porcentaje del 50% y no del 100%, podrán corregir su declaración sin sanción ni intereses moratorios, siempre que la corrección sea presentada, a más tardar, el 31 de marzo de 2023.

Herramientas de Accesibilidad

- Escalamiento de contenido 100%

- Tamaño de fuente 100%

- Altura de la línea 100%

- Espaciado de letras 100%

![]()

"Porcentaje de autorretención, aplicable durante el 2023, de industria y comercio es del 100%": Secretaría de Hacienda

Enlaces de interés externos